Reforma Tributária 2026: Guia Prático e Definitivo Para Empresas

O ano de 2026 não é mais um ano de promessas ou previsões sobre a nova era fiscal no Brasil. É o marco zero da implementação prática. A Reforma Tributária, consolidada pela Emenda Constitucional 132/2023 e regulamentada por Leis Complementares cruciais como a LC 214/2025 e a LC 227/2026, começou. [3, 12, 29] As mudanças na forma como as empresas apuram, pagam e gerenciam seus tributos sobre o consumo já são uma realidade operacional. Se você busca um guia completo e atualizado, baseado na legislação vigente e nos fatos de 2026, este artigo é a sua referência definitiva.

Como especialistas em matéria tributária, nosso objetivo é traduzir a complexidade legal em ações práticas e estratégicas para o seu negócio. Este guia detalha os pilares da reforma que já impactam sua rotina: o IVA Dual (CBS e IBS) em sua fase de teste, a revolução do Split Payment no fluxo de caixa, as novas e decisivas regras para o Simples Nacional e as estratégias indispensáveis para uma transição segura e competitiva.

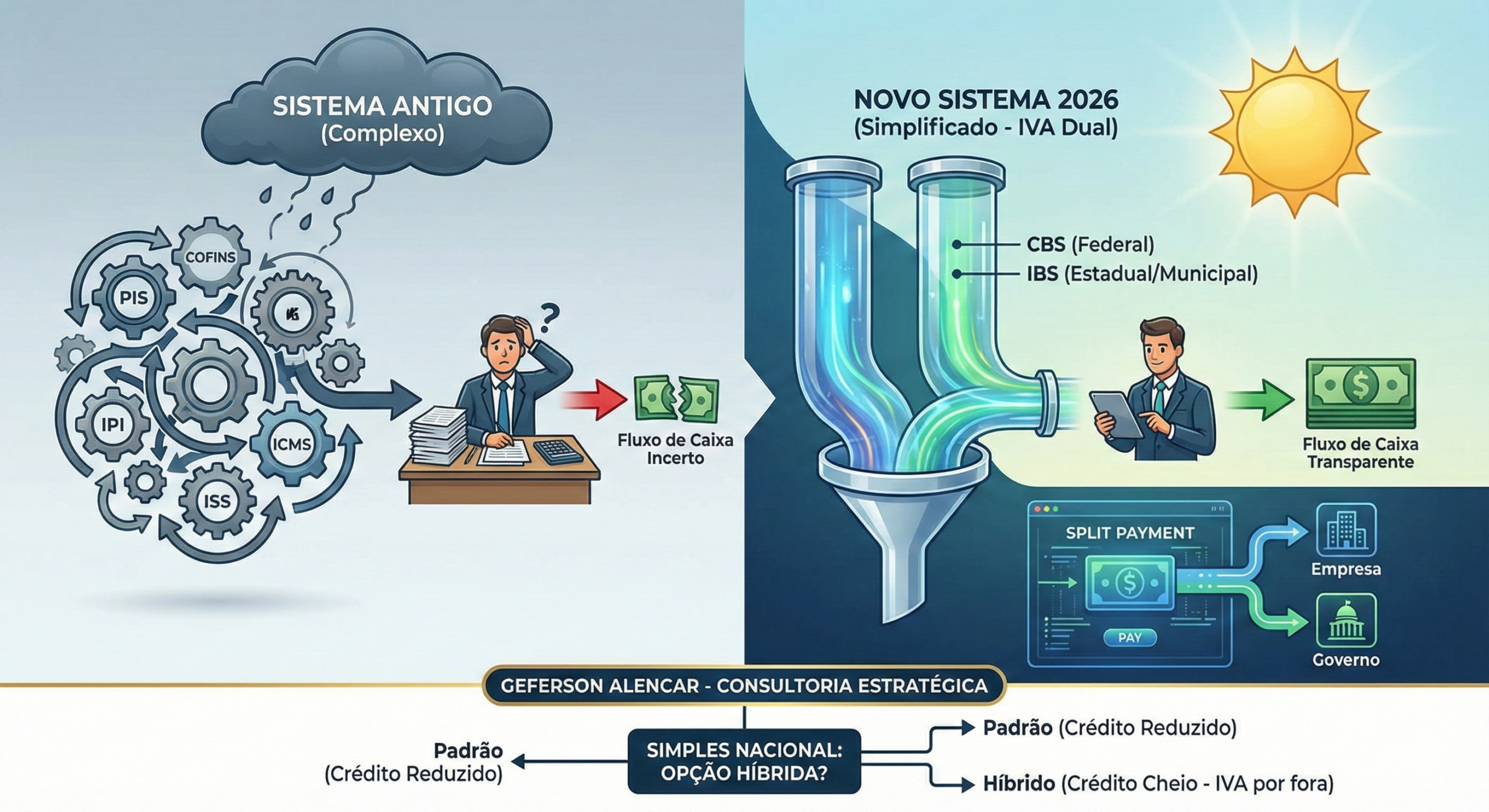

O IVA Dual em 2026: A Transição Começou na Prática

A espinha dorsal da reforma é a substituição de cinco tributos (PIS, COFINS, IPI, ICMS e ISS) por um Imposto sobre Valor Agregado (IVA) em modelo dual, que respeita a autonomia federativa do país. [33] Ele é composto pela Contribuição sobre Bens e Serviços (CBS) e pelo Imposto sobre Bens e Serviços (IBS).

A Fase de Testes: Alíquotas Simbólicas e Adaptação Operacional

Desde 1º de janeiro de 2026, as empresas (exceto as optantes pelo Simples Nacional) iniciaram a fase de transição e teste do novo sistema. [16, 24] Este período é crucial para a adaptação de sistemas e processos, funcionando como um projeto-piloto em escala nacional. [6, 10] Os pontos-chave desta fase são:

- Alíquotas de Teste: As operações passaram a destacar nos documentos fiscais as alíquotas simbólicas de 0,9% para a CBS (federal) e 0,1% para o IBS (estadual/municipal). [6, 8, 24, 26, 28]

- Objetivo Não Arrecadatório: O propósito em 2026 não é aumentar a carga tributária, mas sim calibrar os sistemas de empresas e do fisco. [8, 18] O valor recolhido a título de CBS e IBS pode ser totalmente compensado com o PIS e a COFINS devidos no mesmo período, garantindo neutralidade no caixa. [10, 24, 35]

- Flexibilização de Penalidades: Ciente do desafio de adaptação, um ato conjunto da Receita Federal e do Comitê Gestor do IBS estabeleceu um período de transição sem penalidades por erros ou ausência no preenchimento dos novos campos, desde que o contribuinte demonstre boa-fé e esteja se adequando. [16, 18]

Esta é a janela de oportunidade para ajustar ERPs, treinar equipes e realizar simulações de impacto tributário sem o peso financeiro do imposto cheio, que começará a vigorar em 2027. [6]

O Fim de 5 Tributos: O Que Substitui o Quê?

A transição, que se estenderá até 2033, resultará na extinção completa de tributos que por décadas trouxeram complexidade às empresas. [6, 26, 33] A substituição ocorrerá da seguinte forma:

- Contribuição sobre Bens e Serviços (CBS): De competência federal, unifica o PIS e a COFINS a partir de 2027. [8, 21, 25]

- Imposto sobre Bens e Serviços (IBS): De competência compartilhada entre estados e municípios, substitui o ICMS e o ISS. Sua transição gradual ocorrerá entre 2029 e 2032. [21, 25]

- Imposto Seletivo (IS): Conhecido como “imposto do pecado”, não substitui, mas funciona como uma sobretaxa sobre produtos e serviços prejudiciais à saúde e ao meio ambiente, compensando a extinção do IPI na maioria dos produtos. [1, 25] O IPI terá suas alíquotas zeradas em 2027, exceto para produtos que mantêm relevância para a Zona Franca de Manaus. [9]

O Princípio da Não Cumulatividade Plena: A Revolução do Crédito Tributário

Talvez o maior benefício estrutural da reforma seja a garantia da não cumulatividade plena. [21, 33] No sistema anterior, o acúmulo de impostos em cascata e as complexas regras para aproveitamento de créditos (especialmente de ICMS e PIS/COFINS) geravam um custo oculto e ineficiência. Agora, a regra é clara: todo IBS e CBS pago na aquisição de bens e serviços – incluindo ativos e despesas operacionais – gera crédito para ser abatido do imposto devido nas vendas. [1, 19, 34] Isso significa que a tributação recai apenas sobre o valor efetivamente agregado pela empresa, tornando o sistema mais transparente, justo e incentivando o investimento. [33]

Impactos Operacionais Imediatos: Split Payment e Tributação no Destino

Além da apuração dos novos tributos, duas mudanças alteram profundamente a gestão financeira e estratégica das empresas.

Split Payment: O Fim do Caixa com Impostos

Previsto para iniciar em 2027, o Split Payment (Pagamento Dividido) é um mecanismo que revolucionará o recolhimento de tributos. [9] Na prática, no momento de uma transação eletrônica (PIX, cartão, boleto), o sistema bancário irá separar automaticamente o valor referente ao IBS e à CBS e o transferirá diretamente para os cofres públicos. [2, 4]

O imposto sequer transitará pela conta da empresa vendedora. [11] O objetivo é combater a sonegação e a inadimplência, que anualmente custam centenas de bilhões ao país. [5] Para as empresas, o impacto é direto no fluxo de caixa, que passará a operar com valores líquidos. A precificação, o capital de giro e a gestão financeira precisarão ser radicalmente reavaliados para se adaptar a essa nova realidade, que exige uma robusta integração tecnológica entre os sistemas da empresa e a infraestrutura de pagamentos. [23, 28]

Tributação no Destino: O Fim da Guerra Fiscal e a Nova Lógica Logística

A reforma institui a tributação no destino, ou seja, o IBS pertencerá ao estado e ao município onde o bem ou serviço é consumido, e não onde a empresa está localizada. Essa mudança põe fim à chamada “guerra fiscal”, na qual entes federativos ofereciam benefícios de ICMS para atrair investimentos, muitas vezes gerando distorções de mercado. [21] Com a nova regra, as decisões sobre onde instalar uma fábrica ou um centro de distribuição poderão ser baseadas em fatores puramente econômicos e logísticos, como proximidade de mercados consumidores e infraestrutura, e não em vantagens tributárias. [26]

Simples Nacional na Nova Era: A Decisão Estratégica de 2026

O Simples Nacional não foi extinto, mas a reforma criou um cenário que exige uma decisão estratégica crucial para micro e pequenas empresas, especialmente as que vendem para outras empresas (B2B). [20]

O Dilema do Crédito: Por que o Simples se Tornou Menos Atraente para Compradores?

A principal mudança reside no sistema de créditos. Uma empresa do Lucro Real ou Presumido que compra de um fornecedor optante pelo Simples Nacional não terá direito ao crédito cheio de IBS e CBS. O crédito será limitado ao valor efetivamente recolhido pelo pequeno negócio em sua guia unificada (DAS), que é consideravelmente menor. [27] Isso, na prática, encarece a compra de um fornecedor do Simples, tornando-o menos competitivo em licitações e cadeias produtivas onde o crédito tributário é um fator decisivo.

Regime Híbrido: A Solução para Manter a Competitividade

Para resolver esse impasse, a legislação criou uma alternativa: o regime híbrido. A empresa do Simples Nacional poderá optar por continuar recolhendo os tributos tradicionais (IRPJ, CSLL, CPP) de forma unificada no DAS, mas recolher o IBS e a CBS “por fora”, seguindo as mesmas regras de uma empresa do regime normal. [29] Ao fazer isso, ela passa a gerar crédito cheio para seus clientes, eliminando a desvantagem competitiva. A decisão de migrar para este modelo em 2027 deve ser comunicada até setembro de 2026, exigindo uma análise imediata do perfil de clientes e da estrutura de custos. [16]

Planejamento Tributário 2026: Da Reação à Ação Estratégica

A complexidade da transição exige que o planejamento tributário deixe de ser uma atividade de final de ano e se torne um processo contínuo e estratégico.

Auditoria e Diagnóstico: Mapeando os Impactos no Seu Negócio

O primeiro passo em 2026 é realizar um diagnóstico profundo. As empresas, especialmente as do setor de serviços, que possuem menos insumos para gerar créditos, precisam simular o impacto da nova alíquota (estimada em cerca de 28% quando totalmente implementada) em suas margens. [1, 17, 21] Essa análise deve mapear todas as oportunidades de crédito possíveis, desde despesas administrativas e operacionais até investimentos, para mitigar o aumento da alíquota nominal. [3]

Revisão de Contratos e Precificação: O Custo Tributário Virou Custo Comercial

Contratos de longo prazo, especialmente de prestação de serviços, precisam ser revisados. [14, 17] Cláusulas de reajuste e repasse de custos devem ser analisadas à luz do novo sistema. A precificação de produtos e serviços deve ser reconstruída com base na nova lógica de IVA, considerando o crédito na entrada e o débito na saída. O tributo deixa de ser um item meramente contábil e passa a ser um componente central da estratégia comercial. [13]

Tecnologia é Chave: Adequação de ERPs e Emissores Fiscais

A reforma é intensiva em tecnologia. Os sistemas de gestão (ERP) e os emissores de documentos fiscais devem estar, desde já, aptos a incluir os novos campos de IBS e CBS. [10, 14, 28] No futuro próximo, precisarão se integrar aos sistemas de pagamento para viabilizar o Split Payment e se comunicar com a plataforma do Comitê Gestor do IBS para uma apuração em tempo real. [16] Postergar esses investimentos em tecnologia significa correr o risco de não conseguir operar em conformidade.

Condições especiais ao ativar através da plataforma GEFF!

Resgatar Oferta →

Perguntas Frequentes (FAQ)

- A carga tributária total vai aumentar com a Reforma?

- O governo afirma que o objetivo da reforma é a neutralidade, mantendo a carga tributária sobre o consumo no mesmo patamar. No entanto, a carga será redistribuída. Setores como serviços, que historicamente tiveram uma tributação menor e possuem menos insumos para gerar crédito, podem sentir um aumento na carga efetiva. A alíquota final do IVA Dual é estimada em torno de 28%. [1, 21]

- O que muda, na prática, para minha empresa em 2026?

- 2026 é o ano de adaptação operacional. Empresas do regime normal devem destacar as alíquotas de teste de 0,9% (CBS) e 0,1% (IBS) em seus documentos fiscais. Não há impacto financeiro, pois o valor é compensado. O foco total deve ser em ajustar sistemas, treinar equipes e planejar a transição. [26, 32]

- Minha empresa é do Simples Nacional. Preciso me preocupar agora?

- Sim, e com urgência. A decisão estratégica de permanecer no regime “puro” ou optar pelo “híbrido” para 2027 precisa ser tomada em 2026. [16, 24] Essa escolha impactará diretamente sua competitividade, especialmente se você vende para outras empresas.

- O que é o Split Payment e quando ele começa?

- É um sistema de pagamento automático onde o valor do imposto (IBS/CBS) é separado no ato da transação e enviado diretamente ao governo. Ele está previsto para começar a ser implementado em 2027 e impactará drasticamente o fluxo de caixa das empresas. [2, 9]

- Quando os impostos antigos (PIS, COFINS, ICMS, ISS) acabam definitivamente?

- A transição é gradual. PIS e COFINS serão extintos em 2027, sendo substituídos pela CBS. [25] O IPI será majoritariamente zerado também em 2027. O ICMS e o ISS serão extintos progressivamente entre 2029 e 2032, com o fim definitivo do sistema antigo em 1º de janeiro de 2033. [6, 26, 33]

- O que é o Comitê Gestor do IBS (CG-IBS)?

- Instituído pela Lei Complementar 227/2026, é uma entidade pública que administrará o IBS de forma centralizada em nome de todos os estados e municípios. [12, 31] Seu papel é garantir a uniformidade das regras, editar regulamentos e distribuir a arrecadação, simplificando a vida do contribuinte que lidará com um único órgão para o imposto subnacional. [30]

[…] 👉 Leia também: Reforma Tributária 2026: o que muda? […]